良い大学を出て会社員として労働収入を得るだけでなく、投資をして資産収入を得ないともったいない時代になっています。

でも、資産収入を得るといっても投資について学んできていないサラリーマンはどうすればいいのでしょうか?

闇雲に証券会社、銀行、保険、FPに相談しても資産が少なく相手にされなかったり、ひどい場合にはかもられたりしてしまいます。

そのため、我々サラリーマン投資家は自分で学んで投資の戦闘力を上げていくしかないのです。

今日はサラリーマン投資家を目ざす皆さんに、

資産家になるためのポイント、サラリーマンの投資戦略をお伝えします。

資産家になるための3つのポイント

普通のサラリーマンは、給料→消費→労働→給料を繰り返します。

一方、資産家は、借金→投資(複利)→節税→借金を繰り返して資産を拡大しています。

我々サラリーマンは借金が悪い物と教わってきました、また税金の知識も全くありません。

しかし、資産家や経営者(企業)は借金をしますし、節税するために何億円という報酬で税理士を雇います。

つまり、サラリーマンが資産家を目ざす場合の必須科目は「投資(複利)」「借金」「節税」と言うことになります。

ここで、これら3つ「投資(複利)」「借金」「節税」の すごさ についてお話しします。

複利の力について

年利4%の商品を再投資し続けると、1年後に1.04倍、2年後に1.08倍、3年後に1.12倍、、、

18年後には2倍になります。

これが複利の力です。

借金の力について

例えば、、、

年利4%の商品1つ持っているとします。

年利1%で借金をして、さらにもう1つ年利4%の商品を購入するとします。

(1) 複利の力についてで用いた例の状態と比べて、倍の資産を保有しているが借金もある状態です。

利子はすべて借金返済に充てるとします。

11年目には借金の返済が終わり、複利のみを利用した(1)に比べ借金をすることで

7年も早く資産を倍にできます。

節税の力について

利益に対して通常20%の税金を支払います。

そのため、実際に年利4%を受けるためには、5%で運用して1%税金で納めます。

しかし、節税することでこの1%が抑えられたらどうでしょう。

(2)のケースで、年利5%の商品を持っていたとなると8年で2倍となり、

さらに3年早く資産拡大をすることができました。

このように「複利」「借金」「節税」をすることで資産拡大することがいかに大切かわかります。

一方で、大きなリターンを得ようとするとリスクもあります。

日々勉強しリスクを限定して、なるべく安全に投資することを目指した情報を発信していきます。

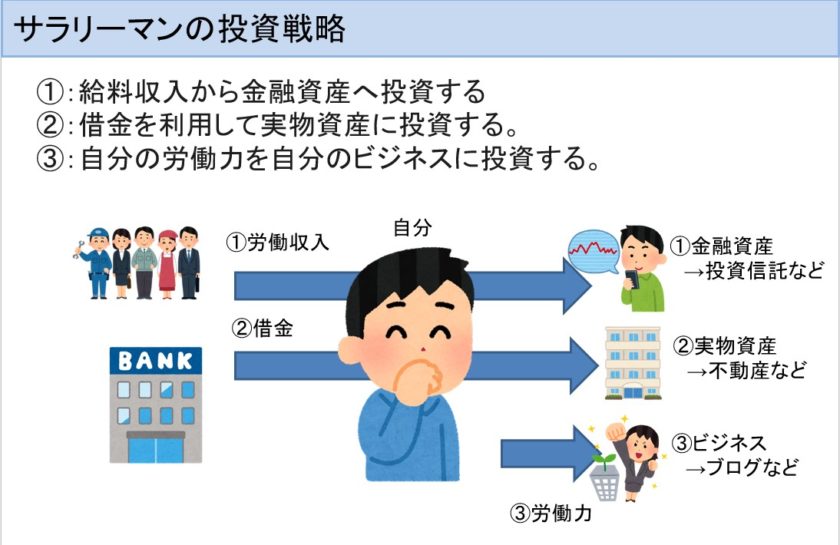

サラリーマンの投資戦略

考えることは、どこに投資するかとどうやって資金を調達するかです。

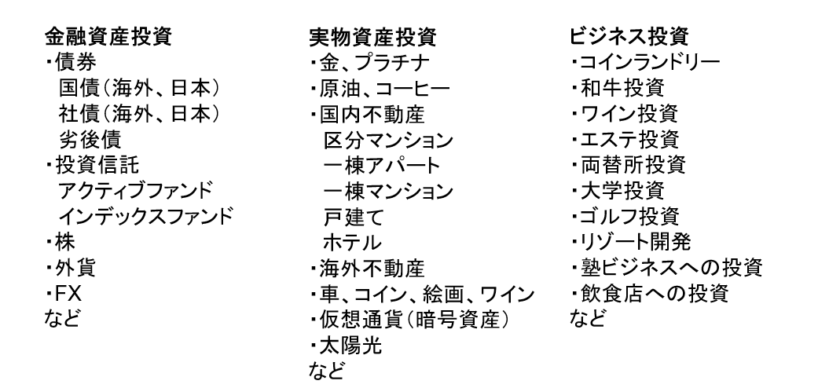

投資対象には大きく「金融資産」「実物資産」「ビジネス」の3つの投資対象があります。

サラリーマンは「給料収入」「借金」「労働力」を利用した投資ができます。

これらを組み合わせて投資戦略を立てます。

投資対象の例

投資対象の例として、下記のものがあります! 自分にあった投資対象を見つけてみてください!

サラリーマンのおすすめの投資戦略

サラリーマンとしてのおすすめの投資戦略は下記になります。

サラリーマンの投資戦略②:借金を利用して実物資産に投資する。

サラリーマンの投資戦略③:自分の労働力を自分のビジネスに投資する。

繰り返しになりますが、資産家になるためには

「投資(複利)」「借金」「節税」をすることが重要です。

そして、我々サラリーマン投資家は給料収入、借金、自分の労働力を

金融資産、実物資産、ビジネスに振り分け投資し、自身にあった投資スタイル(アセットアロケーション)を確立していくことが大切になります。

本ブログではサラリーマン投資家が、自身の投資スタイルを作るために役立つ情報を発信していきます。

この記事が良いと思ったらこちらをクリック!↓↓

▽サラリーマン投資家になりたい方はこちらもチェック!▽

コメント