サラリーマンの投資戦略として、給料収入から金融資産へ投資することをおすすめしています。(戦略①)

戦略の詳細はこちらから!

サラリーマンが投資をするときは、給料から投資資金を捻出して金融資産に投資します。

投資をする前に最も重要になってくるのが、生活防衛資金(現金) / コア / サテライトです。

コアサテライト戦略の詳細については、下記のブログをご参照ください!

今回は、前回の記事の最後にご紹介したコア戦略について順を追って説明していきます!

生活防衛資金やコア投資が重要と言われても、どうしたらいいかわからない、、、

大丈夫!

今回はどのようにその2つを考えていけばいいのかをお教えします!

給料収入から金融資産へ投資する

冒頭でも述べた通り、投資をする上で重要なのが、

生活防衛資金 (現金) / コア資金 / サテライト資金 です。

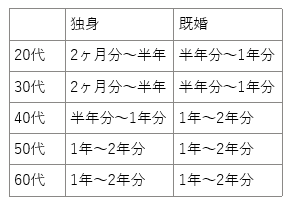

生活防衛資金:生活費の2ヶ月分~2年分の現金 (自分のリスク許容度から決める)

コア:インデックスの投資信託に分散して投資する(アセットアロケーション)。

金融資産の半分以上にするのがおすすめ。

サテライト:株、FXなどリスクの高い投資。金融資産の半分以下にするのがおすすめ。

生活防衛資金の目安について

投資の中でも 手堅いコアと挑戦をするサテライトに資金を分けて投資しましょう。

その際、コア資産を全体の50%以上にすることがおすすめです。

まず生活防衛資金ですが、どのくらいにするのかはリスク許容度で決めます。

目安として、この表を参考にしてみてください!

例えば、20代独身の方は2ヶ月~半年分の給料の額くらいを生活防衛資金として貯めておくと良いということになります。

そして、最低限の生活防衛資金を貯めたらコア投資に移ります。

コア投資とは

コア投資では、インデックスファンドを利用して資産を分散して投資します。

(アセットアロケーション)

金融資産を、

「国内株式」「国内債券」「外国株式」「外国債券」「日本REIT(不動産)」「海外REIT(不動産)」

に分類してどこにどれだけ投資するか比率を決め、それぞれに応じたインデックスファンドを選んで投資します。

私の場合は、

日本で働いているため日本が成長したときより、日本だけ成長から取り残された場合をリスクと考えています。

そのため、外国株式の比率を非常に高めて投資しています!

例として、管理者のアセットアロケーションを公開します!

国内株式:10%

国内債券:10%

外国株式:50%

外国債券:10%

日本REIT:10%

海外REIT:10%

投資比率が決まったら、具体的な投資信託と毎月投資する金額を決めましょう。

私の場合は、5万円を下記のような投資信託にドルコスト平均法で毎日投資しています。

・eMAXIS slim 国内株式

・eMAXIS slim 国内債券

・eMAXIS slim 米国株式

・eMAXIS slim 先進国株式インデックス

・eMAXIS slim 新興国株式インデックス

・eMAXIS slim 海外債権

・eMAXIS slim 国内REIT

・eMAXIS slim 海外REIT

これでコア資産の投資は完了です!!

具体的にどのアセットに何%投資するか決めたり、どの投資信託を買うのが良いか迷う!!という方は、SBI証券の簡単積み立てアプリをダウンロードしてポートフォリオ診断をしてみてください!

おすすめの配分と投資信託を選んでくれるので、それに従って買うのがおすすめです。

それすらもめんどくさい人は、ウェルスナビで投資することで自分に合った資産配分をしてもらえます。

ただし、少し手数料が高くなるのでその点は注意してください!

この記事が良いと思ったらこちらをクリック!↓↓

おすすめのネット証券はこちら!↓

なぜおすすめなのかは、下記のブログで解説しております!

▽サラリーマン投資家を目指している方は、ここからチェック!▽

コメント