~2億円以上ワンルームマンション購入した経験から教える3つのルール実績から~

「ワンルームマンションは詐欺だ!」

「ワンルームなんて買う奴は情弱だ!」

「ワンルームを買って儲かった人を見たことない。」

と言われることが多いので2億円分買った私がワンルームの良し悪しを整理します。

(私自身は別に売ってたり、紹介して儲けてるわけではないです。)

ワンルームを買いましょうとか、逆に、ワンルームは詐欺だという気もないです。

■ワンルームマンション投資は詐欺なのか?

結局はどのような条件で買えるかの話であってワンルームだから詐欺というわけではありません。

極端な話、港区一等地の新築ワンルームを1円で買えるなら確実に儲かるわけですから。

では、なぜ詐欺と言われてしまうのでしょうか。

それは明らかに儲からなさそうな条件で物件を儲かるといい売りつけている業者がいたり、市場価格よりも圧倒的に高く売りつける業者がいたり、あの手この手で手数料を徴収する業者がいるからです。

大切なのはワンルームマンション投資について理解し、自分なりの投資目線を持ち投資案件を吟味することです。

ただ、そうは言っても自分なりの投資目線をいきなり持つことは難しいと思うので今回は私のワンルームマンションへの投資目線を紹介します。

そんな私の自己紹介はこちらからご覧いただけます。

■借金をして投資をする理由

そもそも、サラリーマンこそ借金をして投資すべきです。

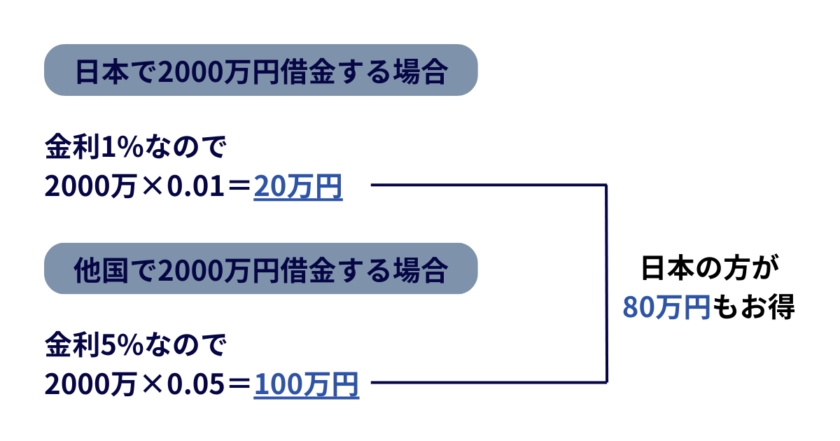

理由①:世界トップレベルの金利

年収500万円のサラリーマンがワンルームマンションを購入する場合、金利は1%代で借りることができます。ほかの国だと住宅ローンでも5%以上であることを考えると、投資用ローンで1%というのは異常な値です。これを利用しないのはもったいないといえます。

金利②:税引き前投資

たまに、「2000万円貯めてから2000万円の物件に現金投資する」や、「2000万円あったら高配当株の方がいい」などと言う人がいます。実際、現金で2000万円あるなら私も株を買うと思います。しかし、借金で買う場合は別なのです。通常2000万円貯めようとすると税金で30%は持っていかれていますので額面で2600万円ほど稼いでいるはずです。そう考えると、何もないところからいきなり現れる借金の2000万円はものすごいことなのです。これを利用しない手はないですよね。

■ワンルームマンションの基礎

ワンルーマンションの儲け方は大きく2つです。

購入した時よりも高く売ることでもうけを出すキャピタルゲインと毎月の家賃収入から儲けを出すインカムゲインがあります。

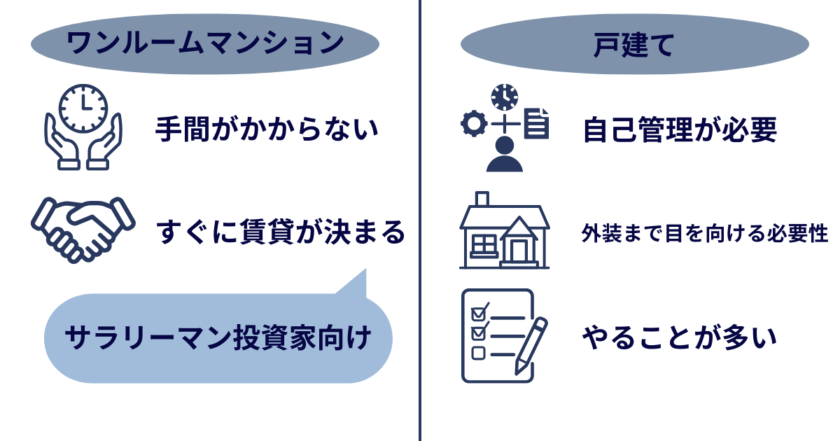

■サラリーマンには築浅ワンルームマンションをおすすめな理由

手間がかからないからです。

共用部分は、管理組合が管理しているためほぼ手間がありません。

内部の設備も壊れても既製品がたくさんありすぐに安く取り換えてもらえます。

賃貸も立地と家賃選定を間違えなければすぐに賃貸が決まります。

一方で戸建てや一棟ものだと共用部がないためすべて自己管理が必要です。

土地もあるため外装も気にする必要が出てきます。

すべて自己責任で自由度が高い反面、やることも多くサラリーマン投資家にはちょっと大変です。

もちろん自由度が高いのでうまくいったときのリターンは大きくなりますが、その分手間が増えます。

ここまでをまとめると

・ローンをして投資しないのはもったいない。

・不動産投資なら低金利でサラリーマンでも投資できる。

・築浅ワンルームマンションなら手間が比較的かからず投資できる。

ということになります。

■ワンルームマンションが悪く言われる2つの具体的な理由(投資時の注意点)

ここでは、ワンルームマンションで失敗する人はどんな人か具体的にお話しします。

これを読むことでワンルームマンション投資で失敗しにくくなります。

①市場価格より高い値段で買う人が多い

購入前に楽町やSUMOで同じ駅、同じ広さ、同じ築年数の物件金額を確認してみてください。

その金額から10%以上高い場合は黄色、30%以上高いと赤信号です。

市場で2000万円の物件を2500万円などで販売する業者がたくさんいます。

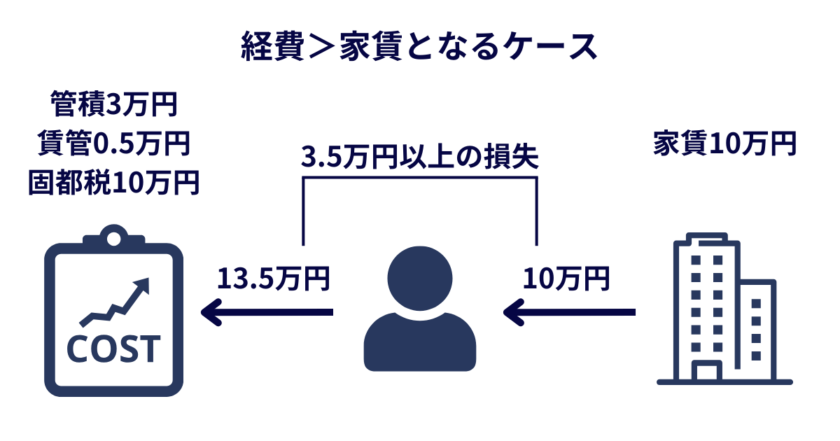

②毎月のキャッシュフローがマイナスになっている

ワンルームマンション投資にはたくさんの経費がかかります。これらの経費の合計が、もらえる家賃よりも大きくなってしまうワンルームマンション投資を買ってしまう方がいます。こちらも危険です。

例えば、購入時から毎月マイナス2万円で借主が変わった瞬間に家賃が下がってマイナス3万円になったり、物件の回復に20万円とられてキャッシュが足りなくなったりという事例はよく聞く話です。この話をイラストで表してみるとこのようになります。

もちろん、マイナスでも買っていいケースもありますがサラリーマン投資家であるならマイナスのキャシュフローは避けた方が良いのです。

■ワンルームマンションを買う3つのルール

2億円分のワンルームマンション投資をした私の投資スタンスをお伝えします。

①キャッシュフローから考える実質4%ルール

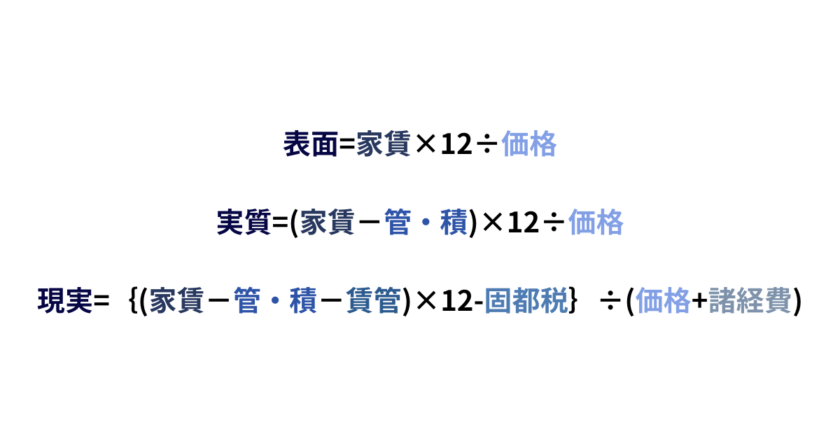

家賃収入を物件価格で割ったものを表面利回りと言います。

家賃収入から物件の管理費と積み立て修繕金を引いた価格を物件価格で割ったものを実質利回りと言います。この実質利回りが4%を切らない物件を探す。ということです。

この実質利回り4%で探せば空室でない限りキャッシュフローが大きくマイナスになることはなくなります。

注)実際は、実質利回りで考えるだけでは危険なので購入する際は、金利の支払い、ローン返済、空室リスク、物件内部の修繕費、税金、など様々な費用を見積もって判断します。しかし、最低でも4%程度ないと毎月のキャッシュフローはマイナスになってしまうということです。

②4%を守りながら立地と築年数にこだわる

実質利回り4%以上でキャッシュフローを確保しながら、立地と築年数がなるべくいい物件を探しましょう。築50年などであれば港区でも4%を超える物件があったりしますが、さすがに古すぎます。築20年以内で立地のなるべくいいものを探すのが良いでしょう。だだし、そんな都合の良い物件はなかなかないので何かを妥協するか投資をしない判断をすることも重要です。

どのような立地の物件が良いかは投資塾で検討していますので良ければご参加ください。

③家賃に注意する

最後に家賃と経費に注意してください。

例えば、すでに誰かが住んでいる物件を購入することをオーナーチェンジと言います。

この場合の家賃ですが相場より高すぎるということがあります。

通常7万円の家賃の物件なのに8万円で貸しているということがあります。

そうなると次の賃貸の時に家賃が下がりキャッシュフローが悪化します。

そうならないためには、業者の出した家賃が妥当かどうかSUMOなどでチェックする必要があります。

さらに細かい分析は、ぜひ投資塾に来て学んでください。

実際に購入した物件や今の時代どのエリアの物件がいいかなどの話をしています。

決して、物件を売りつけるようなことはしていませんので安心してご参加ください。

コメント