年収1200万の手取りは、880万円程度と言われています。

個人によって異なるため、計算の方法だけでも習得していってもらえると役に立つかと思います。

年収 :会社から支払われる全てのお金の総額

手取り:年収から「所得税」「住民税」「社会保険料(健康保険+厚生年金)」「雇用保険料」が差し引かれた残りの金額

ドラゴン桜で「賢いやつは騙されずに得して勝つ。馬鹿は騙されて損して負け続ける。」と言っており、バカが騙されている例として給料システムを上げています。賢い側に回るためにはこの給与システムをしかっかり理解することが大切なのです。

以下でわかりやすく給料システムについて説明しながらなぜ年収1200万の手取りが880万円程度になるか説明します。

これがわかることでふるさと納税の計算や資産管理法人の設立など賢いやつになるための重要な話がわかるようになりますのでぜひ最後までお付き合いください。

【年収ブログ】年収1億についてはこちらから↓↓

手取りとは?

手取りは簡単に説明すると、「手取り=年収-(➀社会保険料+②税金) 」です。

➀の社会保険料は、基本的に会社と折半です。

(半分は会社が払うから、半分は自分で払ってね、という考え方です。)

②の税金は「所得税」「住民税」のことで、これらを求めるためには課税所得を出す必要があります。

なぜなら、税金は課税所得額から算出されるからです。

サラリーマンであれば、スーツを買ったり、様々な費用が掛かると思います。

そこでかかった基本的な費用は課税対象から除いてあげるよ、というのが所得控除の考え方です。

まず、➀社会保険料を算出してみよう。

社会保険控除には、主に以下の料金が含まれます。

- 健康保険料(健康保険組合など)

- 厚生年金保険料

- 国民健康保険料または国民健康保険税

- 介護保険料

- 国民年金基金の掛金

- 厚生年金基金の掛金

国税庁のHPには14項目あるのですが、メインのものを抜粋したので、気になる方はこちらを確認してみてください。

国税庁「No.1130 社会保険料控除」

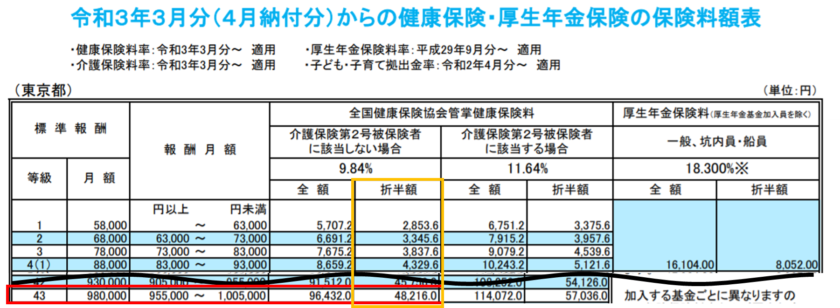

まず、1の健康保険料を確認してみましょう。今回はこのリンクの表を参考にして出してみました。

▼令和3年度 健康保険の保険料額表(令和3年3月分から)

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r03/r3ryougakuhyou3gatukara/

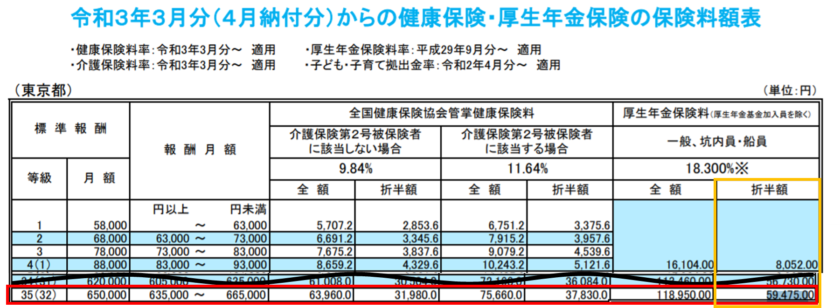

続いて、2の厚生年金保険料です。

▼令和3年度 厚生年金保険の保険料額表(令和3年3月分から)

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r03/r3ryougakuhyou3gatukara/

3~6の社会保険は人によって異なるため、今回は省きます。

よって年収1200万円の場合の社会保険料は、

健康保険 48,216円 + 厚生年金 59,475円 = 107,691円

となります。

【前回の補足】社会保険料は、標準報酬月額から計算されています。

標準報酬月額とは、社会保険料を計算しやすくするために報酬月額の区分(等級)ごとに設定されている計算用の金額のことです。この区分は、4月から6月の3ヶ月間の給与(通勤手当を含む)の支給額平均に基づいて決定されます。

なので、単純に12か月で割った金額で計算してみると「あれ?少しずれるなぁ?」となるため、注意してください。

※今回はわかりやすくするために、全て月収として受け取った場合で計算しています。(年収5000万÷12か月=4,166,667)

次に、②の税金を出すための課税所得を計算してみよう。

- 給与所得控除

- 社会保険控除

- 生命保険控除

- 基礎控除

- 配偶者控除

給与所得控除

給与所得控除とは、会社からお給料を貰っている人に適用される控除のことで、以下のように計算できます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 | |

|---|---|---|

| 1,625,000円まで | 550,000円 | |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 | |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 | |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 | |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 | |

| 8,500,001円以上1,950,000円(上限) |

年収1200万円の場合の給与所得控除控除額は、

上限 1,950,000円

となります。

社会保険控除

冒頭でも説明した通り、社会保険料は基本的に会社と折半です。

そのため、控除される金額も同様の算出方法になります。

よって年1200万円の場合の給与所得控除控除額は、

健康保険 48,216円 + 厚生年金 59,475円 = 107,691円

となります。

生命保険控除

生命保険料控除の控除額は、保険の種類ごとに「一般」「介護医療」「個人年金」の3区分に分かれています。

- 一般生命保険料控除:定期保険、終身保険、学資保険など

- 介護医療保険料控除:医療保険、がん保険、介護保険など

- 個人年金保険料控除:所定の要件を満たす個人年金保険

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

生命保険文化センター「平成30年度 生命保険に関する全国実態調査」によると、2018年(平成30年)時点における生命保険の世帯年間払込保険料は、平均38万2,000円でした。

生命保険料控除額は今回20万/年すると、

控除額 一律40,000円

となります。

※個人年金保険税制適格特約を付帯する必要があります

基礎控除

基礎控除とは、所得税や住民税の計算をする時に、納税者の所得から一律で差し引かれる所得控除の1つです。

一定の所得以下の人なら誰でも受けられます。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

よって年収1200万円の場合の基礎控除額は、

480,000円

となります。

配偶者控除

| 控除を受ける納税者本人の 合計所得金額 | 一般の控除対象配偶者 控除額 | 老人控除対象配偶者 控除額(※) | |

|---|---|---|---|

| 900万円以下 | 38万円 | 48万円 | |

| 900万円超950万円以下 | 26万円 | 32万円 | |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

よって年収1200万円の場合の配偶者控除は、

260,000円

となります。

これらを全て足すと、所得控除額が出てきます。

| 各控除 | 金額 |

| 給与所得控除額 | 1,950,000 |

| 社会保険控除額 | 107,691 |

| 生命保険料控除額 | 40,000 |

| 基礎控除額 | 480,000 |

| 配偶者控除額 | 260,000 |

| 所得控除合計 | 2,837,691 |

この2,837,691円を年収から差し引くと、課税所得が算出できるようになります。

ここまで計算して、ようやく税金を計算できる準備が整いました。

②の税金(所得税と住民税)を計算してみよう。

所得税

所得税は、課税所得から下記の計算で出すことができます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

課税所得は9,162,309円だったので、

となります。

住民税

新宿区に住んでいる場合は、

となります。

参考URL:https://www.city.shinjuku.lg.jp/content/000305901.pdf

最後に、手取りを計算してみよう。

初めに説明した通り、手取りは「年収-(➀費用等+➁税金) 」と計算ができるので、

よって、年収1200万円の手取りは 9,488,516円となります。

今回はすべて月収で受け取った場合で計算しましたが、賞与などによって異なるので、自分の収入でぜひ振り返ってみてください。

今回で年収ブログは最終回ですが、またお金に関する情報を発信していくので、ぜひ見に来てください!

コメント